hbmh2021@126.com

hbmh2021@126.com

学习培训

学习培训杜邦分析:将所有的财务指标串连起来

企业经营离不开财务分析、价值投资更离不开财务分析,而财务报表中动辄几十个的财务指标,会弄得人晕头转向。

那么多的财务指标,怎么才能从全局来分析呢?这些财务指标之间又有什么关系呢?所幸有一种工具,可以将所有的财务指标都串连起来。

1.衡量企业标准的杜邦分析

杜邦分析是在20世纪20年代,由杜邦公司首先采用的一种衡量企业表现的标准,杜邦分析更注重的是投资回报率。

那么为什么要注重投资回报率呢?

投资回报率在财务报表分析中被称为净资产收益率,也就是企业一年能为股东带来多少利润。

例如,企业的净资产是100万元,一年后赚取了10万元的净利润,那么企业的净资产收益率或投资回报率就是10%。

净资产收益率越高,说明企业为股东赚钱的能力越强。

假设,国债最高利率为3.5%,如果企业的净资产收益率低于3.5%,那么就意味着不如拿钱买国债。

2.杜邦公式的三大能力

既然如此,只考虑净资产收益率就够了吗?当然不是,一辆车跑得快,不仅是发动机的功劳,还是底盘、车身、轮胎等各个部件共同作用的结果。

所以还要考虑其他因素,企业的综合素质,大致可以分为3个方面,盈利能力、营运能力、偿债能力。3种能力缺一不可。

这3种能力被浓缩于杜邦公式中。

净资产收益率=销售净利率×总资产周转率×权益乘数

净资产收益率=(净利润÷营业收入×100%)×(营业收入÷总资产×100%)×(总资产÷净资产)

公式中的3个因子,分别用于考查企业的盈利能力、营运能力和偿债能力。

杜邦公式中的任何一项都可以拆分,从而涵盖所有的财务指标,所以说杜邦分析是将所有的东西穿在一起的线。

净资产收益率就像一棵树的树干,3个因子就像3根树杈,而各种数据指标就像树叶,它们共同组成了考查企业财务指标的各项标准。我们也就能顺藤摸瓜找到驱动净资产收益率提高的因素。

3. 简单的三大能力鉴定

1、高销售净利率模式

例如,A公司某年的数据为:净利润16.66亿元、营业收入27.37亿元、总资产209.90亿元、净资产194.63亿元,将这些数据代入杜邦公式中。

可以将60.87%看作盈利能力,将13.04%看作营运能力,将1.08看作偿债压力或运用杠杆的能力进行分析。

净利润占营业收入的60.87%,相当于每收到100元,其中有60.87元是扣除成本和费用的净利润,这是非常高的,所以可以看出A公司驱动净资产收益率的最主要因素是盈利能力;

营业收入仅占总资产的13.04%,也就是说每年的收入,对于庞大的公司资产来说,占比非常小,说明其营运能力不强;

总资产为净资产的1.08倍,说明公司的总资产非常高,负债非常少,偿债压力非常小,或者说毫无压力,但是从这一点也可以看出,A公司并不注重使用杠杆。

综上所述,A公司是一家自给自足,不依赖外部资金,并且产品附加值非常高的企业,它不以快速营运来提高收益,而是以单品获取最大利润为目标。对于这类公司,要注意的是它的单品盈利能力,如果这方面出现了问题,那么该公司就失去了发展的驱动性因素。

2、高周转率模式

例如,B公司××年的数据为:净利润2.83亿元、营业收入97.36亿元、总资产91.99亿元、净资产41.36亿元,将这些数据代入杜邦公式中。

通过上面的计算可以看出,B公司每收入100元中,只有2.91元是净利润,可见B公司不以单品获利。但B公司一年的营业收入,抵得上公司的总资产,说明公司营运能力强,资产周转得快。

至此就可以看出B公司发展的驱动因素是营运能力。

总资产是净资产的2.22倍,即净资产只占公司总资产的44.96%,说明B公司略有偿债压力,但略高的负债,使B公司可以利用杠杆提高净资产收益率。

可见,B公司是一家不以单品获利的公司,而是通过有意压低单品利润,利用高速运转的资本和杠杆来获利。可以推测出,B公司是一家以零售为主的企业,它发展的驱动因素就是其营运能力。

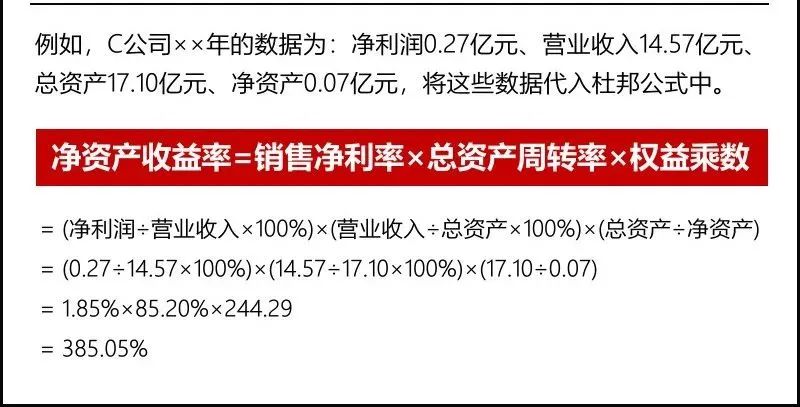

3、高杠杆模式

例如,C公司××年的数据为:净利润0.27亿元、营业收入14.57亿元、总资产17.10亿元、净资产0.07亿元,将这些数据代入杜邦公式中。

通过上面的计算可以看出,在高权益乘数的情况下,即便销售净利率和总资产周转率低,也能轻松提高净资产收益率。可一旦经营不善,亏损也是巨额的。

杜邦分析可以为分析复杂的财务指标给出一条清晰的逻辑路线,给出精准的定位,长板短板皆清晰可见。我们主要关注驱动因素,其他因素不拖后腿、不会使公司出现各种危机即可。

为什么要将净资产收益率拆开?

净资产收益率只是考查净利润与净资产之间的关系,也就是只考查了资产负债表内部的关系,过于片面。

但拆开后,分为三大因素,其中销售净利率(净利润÷营业收入×100%)可以用来考查利润表内部的关系,总资产周转率(营业收入÷总资产×100%)可以用来考查利润表与资产负债表的关系,权益乘数(总资产÷净资产)可以用来考查资产负债表中元素间的关系。

在采用杜邦公式分析的时代,现金流量表并未得到足够的重视。所以除了杜邦分析,还要单独考查现金流量的问题,其中以经营现金净流量和自由现金流为主,跨表考查以盈余现金保障倍数为主(经营现金净流量÷净利润),这是利润表与现金流量表的关系。

财务分析绝不是静态分析,它需要将三大报表联系起来,丝毫不漏地囊括所有数据。

通过销售净利率,可以看到净利润和营业收入的关系,但净利润还包含成本、三大费用、资产减值、投资收益等,而且营业收入不仅包括了主营业务收入,还包括了其他业务收入。

通过总资产周转率,可以看到营业收入和总资产的关系,但总资产还包括流动资产、非流动资产。其中的周转率还包括重要的存货周转率、应收账款周转率。

通过权益乘数,可以看到总资产与净资产的关系,但权益乘数还能反映负债与总资产的关系、负债与净资产的关系等。

杜邦分析就像一个变形金刚,合起来,是净资产收益率,是股东最关心的指标之一;拆开来,可以将它细化到任何一个财务报表中的任何一项数据上,我们顺藤摸瓜,就能找到有问题的那一项数据,或驱动净资产收益率的那一项数据。

总体来讲,财务指标有很多,但很多指标不过是重要指标的某一种变形。